Balances fiscals, Dèficit Fiscal i Espoliació fiscal. Comentaris

Hem parlat moltes vegades d’espoliació, en

comentaris de diaris fonamentalment. Ara iniciem una nova visió, per explicar

fil per randa i ordenadament què és això de l’espoliació que estem patint els

ciutadans de Catalunya des de fa molts anys.

Parlarem dels déficits fiscals consuetudinaris de Catalunya. Parlarem de l'espoli fiscal. Parlarem del PIB i la seva relació amb l'espoli. Parlarem del déficit fiscal acumulat amb l'estat español. Parlarem dels mètodes de càlcul de l'espoli i de la intervenció del Col·lectiu Wilson aclarint conceptes, davant de les mentides del Gobierno. Parlarem de la Solidaritat interterritorial i del Principi d’ordinalitat. Parlarem del Frau Fiscal i finalment parlarem de la recaptació d'impostos de Catalunya per l'Agència Tributària Espanyola i de la historia de la recaptació d'impostos per la Caixa Única de la Seguretat Social.

Parlarem dels déficits fiscals consuetudinaris de Catalunya. Parlarem de l'espoli fiscal. Parlarem del PIB i la seva relació amb l'espoli. Parlarem del déficit fiscal acumulat amb l'estat español. Parlarem dels mètodes de càlcul de l'espoli i de la intervenció del Col·lectiu Wilson aclarint conceptes, davant de les mentides del Gobierno. Parlarem de la Solidaritat interterritorial i del Principi d’ordinalitat. Parlarem del Frau Fiscal i finalment parlarem de la recaptació d'impostos de Catalunya per l'Agència Tributària Espanyola i de la historia de la recaptació d'impostos per la Caixa Única de la Seguretat Social.

Comentaris

Els fitxers de comentaris expliquen les

presentacions en pantalla del mateix nom però donant tant material

complementari com es pugui per tal de que el presentador tingui més

possibilitats d’assumir la totalitat de la presentació. De fet els gràfics

d’aquests documents de comentaris són els que degudament ampliats s’han

presentat en les pissarres de paper

En les pissarres de paper hi ha els gràfics i

algun text. Ja varem quedar que el presentador ha d’identificar els textos de

la pissarra com si fossin “xuletes” i per això expliquem tots els detalls que

recordem. Cal llegir aquest document veient simultàniament la presentació de

pissarra.

Gràfic Balança fiscal

La Balança

fiscal serveix per identificar el Dèficit Fiscal. El Dèficit fiscal són diners

que se’n van a Madrid en forma d’impostos i no tornen en forma de diners o de

serveis.

En el cas de

Catalunya com que la Balança fiscal és molt negativa podem parlar d’Espoliació

fiscal. Som-hi!

Gràfic Balança fiscal CCN

És una altra manera de veure gràficament com

hi ha una part important de diners en forma d’impostos procedents de Catalunya

que van a Madrid, i una quantitat molt inferior la que retorna a Catalunya.

PIB

Segons l’IDESCAT definim Valor Afegit Brut (VAB), Consums intermedis

(CI) i Producte

Interior Brut (PIB). En resum:

- El VAB s’obté com la diferència entre tota la producció del país a preu de venda i els consums intermedis per a obtenir aquella producció

- El PIB és el VAB més els impostos

Els PIBs s’obtenen com a suma del VAB més els impostos corresponents.

El VAB de Catalunya és d’uns 193.000 M€

i el PIB és de 210.000

M€.

El VAB espanyol és de 780.000 i el PIB és d’1.050.000

Explicació detallada IDESCAT: http://www.idescat.cat/pub/?id=ceac&n=2.1&m=m

1. Definició de les

variables, segons el Sistema europeu de comptes (SEC)

A continuació s'adjunten les definicions

de les principals variables referenciades en els Comptes econòmics anuals de

Catalunya. Aquestes definicions provenen del Sistema europeu de comptes, que és el reglament

europeu que defineix la metodologia dels comptes nacionals.

1.1. La producció

La producció és una activitat realitzada

sota el control i la responsabilitat d'una unitat institucional que utilitza mà

d'obra, capital i béns i serveis, per produir altres béns i serveis.

El SEC distingeix la producció de mercat i

no mercat. S'entén per producció de mercat aquella que es ven a preus

econòmicament significatius (si les vendes cobreixen més del 50 per cent dels

costos de producció). L'altra producció, la de no mercat, és la que se

subministra a altres unitats de forma gratuïta o a preus econòmicament no

significatius.

La producció s'ha de registrar i valorar

quan els béns i serveis es generen en el procés productiu. Tota la producció

s'ha de valorar a preus bàsics, però s'utilitzen convenis específics per a la

valoració de l'altra producció, la de no mercat. El preu bàsic és el preu que

els productors reben dels compradors per cada unitat d'un bé o servei produït,

descomptant els impostos sobre els productes i sumant les subvencions als

productes.

La producció total dels altres productors

de no mercat s'haurà de valorar pels costos totals de producció, és a dir, la

suma dels consums intermedis, la remuneració dels assalariats, el consum de

capital fix i els altres impostos sobre la producció menys les altres

subvencions a la producció.

1.2. Els consums

intermedis

Els consums intermedis representen el

valor dels béns i serveis consumits com a inputs en un procés de producció,

exclosos els actius fixos, el consum del qual es registra com a consum de

capital fix.

Els productes utilitzats com a consums

intermedis s'hauran de valorar als preus d'adquisició i registrar en el moment

en què s'incorporen al procés productiu. En la pràctica, les unitats de

producció no utilitzen aquest criteri de registre, ja que es comptabilitzen

d'un costat les adquisicions destinades a ser utilitzades com a inputs i per

l'altra les variacions d'existències d'aquests béns. En conseqüència, els

consums intermedis s'han d'estimar per la diferència entre les adquisicions i

les variacions d'existències dels béns destinats a consums intermedis.

1.3. Valor afegit brut

i Producte interior brut

El valor afegit o valor generat per tota

unitat dedicada a una activitat productiva és un dels saldos més importants del

sistema. Es calcula com a diferència entre la producció i els consums

intermedis. El valor afegit es pot calcular incloent-hi o no el consum de

capital fix, és a dir, brut o net. Atès que la producció es valora a preus

bàsics i els consums intermedis a preus d'adquisició, el valor afegit no inclou

els impostos menys les subvencions sobre els productes.

El producte interior brut (a preus de

mercat) és el resultat d'agregar el valor afegit brut del conjunt de branques

d'activitat i els impostos nets sobre productes.

1.4. Impostos sobre la

producció i les importacions

Els impostos sobre la producció i les

importacions són pagaments obligatoris sense contrapartida, en efectiu o en

espècie, recaptats per les administracions públiques o per les institucions de

la Unió Europea, que graven la producció i les importacions de béns i serveis,

la utilització de mà d'obra, la propietat o l'ús de la terra, habitatges i

altres actius utilitzats en la producció.

Els impostos sobre la producció i les

importacions es divideixen en: impostos sobre els productes (impostos del tipus

valor afegit, impostos i drets sobre les importacions, impostos sobre els

productes) i altres impostos sobre la producció.

Els impostos sobre els productes són

impostos a pagar per cada unitat produïda o distribuïda d'un determinat bé o

servei. L'impost pot consistir en un import monetari específic per unitat de

quantitat d'un bé o servei, o es pot calcular ad valorem com un percentatge específic del seu preu unitari o del seu valor.

Els altres impostos sobre la producció

comprenen tots els impostos que suporten les empreses com a resultat de la seva

participació en la producció, independentment de la quantitat o el valor dels

béns i serveis produïts o venuts. Poden gravar la terra, els actius fixos o la

mà d'obra utilitzats en el procés productiu, o bé determinades activitats o

operacions.

1.5. Subvencions

Les subvencions són pagaments corrents

sense contrapartida que les administracions públiques o les institucions de la

Unió Europea efectuen als productors residents a fi d'influir en els seus

nivells de producció, en els seus preus, o en la remuneració dels factors de

producció. Les subvencions es divideixen en subvencions als productes i altres

subvencions a la producció.

Les subvencions als productes són

subvencions a pagar per unitat de bé o servei produït o importat. La subvenció

pot consistir en un import monetari específic per unitat de quantitat d'un bé o

servei, o es pot calcular ad valorem com un percentatge

específic del preu unitari.

Les altres subvencions a la producció

comprenen les subvencions que poden rebre les unitats de producció residents

com a conseqüència de la seva participació en la producció, excepció feta de

les subvencions als productes.

Gràfic esquemàtic. Dèficit fiscal

En aquest gràfic molt simplificat es veu el

flux monetari que acaba en els 20.000 M€ desapareguts en un núvol. És el Dèficit fiscal!

Catalunya genera un PIB d’uns 200.000 M€.

Catalunya paga uns 63.000 M€ en impostos a Espanya. Espanya retorna

en efectiu uns 20.000

M€, Espanya retorna teòricament (segons els pressupostos que mai no

s’arriben a complir) uns altres 20.000 M€ en pensions, atur i infraestructures,

serveis, funcionaris, Teatros Reales, etc, i uns 20.000 M€ passen al núvol de l’espoliació fiscal.

Evolució del deute de la Generalitat

A mida que no arriben els fons de Madrid

Catalunya es va endeutant. A mig 2013 tenia un deute d’uns 50.000 M€, equivalent al 25% del PIB.

Inaguantable. Mai no ho podrem pagar!

Si fem un històric de l’espoliació

fiscal suportada per Catalunya, trobem uns gràfics de la següent forma, versió

CCN i versió Economistes per la independència :

El 1992 el Dèficit fiscal fou d’uns 6.000

M€, que respecte al PIB de l’època representava ja un 8,5% del PIB. El 1996, al

començament del primer mandat del PP continuava representant un 8% del PIB. Al

final del segon mandat del PP, el 2002, el dèficit fiscal havia escalat fins a

14.000 M€. El 2006 en el quart any de govern Zapatero i començament del segon

Tripartit a Catalunya el Dèficit fiscal havia arribat a 14.500 M€, equivalent

al 8% del PIB. Les últimes dades disponibles, del 2008 mostren un Dèficit

fiscal de 22.000

M€ equivalent al 10% del PIB.

El comportament dels diferents

governs espanyols pel que respecta a les Balances Fiscals de les CA ha sigut

d’entorpiment sistemàtic de la transparència de les dades. El 1996, 18 anys

després de la instauració de la mal anomenada democràcia, els governs espanyols

no havien publicat mai les Balances Fiscals. A proposta d’ERC el Congrés de

Diputats va accedir a presentar-les. El 2004, 8 anys més tard, encara no havia

presentat res. Aleshores els serveis financers de les Caixes d’Estalvis,

FUNCAS, i de diversos bancs com el BBVA i el Santander, així com les Cambres de

Comerç i les Patronals havien elaborat les seves Balances Fiscals. Davant

d’aquesta situació el govern de torn va publicar el 2008 les balances del 2005,

que comparant-les amb les elaborades per bancs i caixes eren semblants, encara

que a la baixa: Allà on bancs, caixes, patronals, etc, deien una quantitat de

Dèficit Fiscal, l’Agència tributària la donava sistemàticament més baixa. Les

dades del 2005 són les darreres que els governs socialistes han donat (el 2008).

Les institucions privades, sense totes les dades a la ma, han hagut d’elaborar

les Balances que es mostren. El govern espanyol no ha tornat a publicar les

Balances Fiscals ni amb Catalunya ni amb cap altra CA.

A més a més, l’ATE va embolicar la

troca presentant els càlculs de les Balances Fiscals de 6 maneres diferents,

donant a entendre que segons els mètodes els resultats són diferents.

El document de l’ATE és el següent:

La intenció final, evidentment, era

fer que la gent desconfiés de les dades que presentava la Generalitat de

Catalunya. El Col·lectiu Wilson ho ha deixat meridianament clar: L’únic mètode

a utilitzar és el del Flux Monetari, i no cap dels altres. Vegi’s l’article a:

El Dèficit fiscal respecte al PIB.

Comparació

La manera de mesurar si el Dèficit fiscal d’un

territori és gran o petit es fa relacionant-lo amb el PIB del territori. Per

saber si en una CA espanyola és gran o

petit cal comparar el Dèficit fiscal amb el PIB i concretament veient quin tant per cent de PIB té el

Dèficit fiscal. En el gràfic següent és visualitzen els tants per cent del

Dèficit fiscal en diferents estats federals, Austràlia, Canadà, EUA, Alemanya,

i es comparen amb el català.

Expliquen els llibres d’economia que el Dèficit fiscal no

pot passar del 3% en aquestes condicions ja que en cas contrari l’economia de

l’estat federat retrocedeix i pot col·lapsar-se. Catalunya fa moltíssims anys que està sotmesa

a aquest drenatge. El dèficit fiscal era del 4-5% els anys 80 del segle passat

i va anar incrementant-se des del 96 fins ara en una cursa folla que no para de

créixer. Ara som al 22% (corresponent a un 10,2% de Dèficit fiscal respecte al

PIB), amb dades del 2008! El mecanisme és semblant al d’una societat industrial,

en principi sanejada i pròspera i que cada any té beneficis, però que fa

contínuament préstecs a Madrid (que no tornen) i a més a més retira tots els

beneficis any rere any i també els porta a Madrid. L’esmentada societat industrial no és viable!

I Catalunya s’està col·lapsant...

El Dèficit fiscal per habitant. Dades macroeconòmiques

Algunes dades macroeconòmiques:

n Catalunya: 7,3 milions persones

n Dèficit fiscal / població =

3.000 € per persona

n 3.000 € per persona à 12.000 € per familia

- El PIB és el Producte Interior Brut de

Catalunya. El PIB del 2008 fou de 216.923 M€

- El

Dèficit fiscal de Catalunya fou de 22,000 M€. El Dèficit

Fiscal / PIB = 10,2%

- Dèficit

fiscal: 22,000 milions €

- Catalunya:

7,3 milions persones

- Dèficit fiscal / població =

3.000 € per persona

- 3.000 € per persona à 12.000 € per familia

La Solidaritat interterritorial i el

Principi d’ordinalitat

En tots els estats federals hi ha regions

riques i pobres amb una gradació determinada que es pot dibuixar en un gràfic.

En aquests gràfics s’hi dibuixen ordenadament de més a menys els PIB del estats

federats o CA. Un cop ordenats es calcula la mitja entre els PIBs per càpita de

cada CA i es dibuixa també en el gràfic. D’aquesta manera queden uns estats que

tenen un PIB/càpita per sobre de la mitja i uns que el tenen per sota.

En

aquest gràfic estan representades les Balances Fiscals de les CA espanyoles,

segons les dades produïdes finalment, embolicadament i un sol cop des de la

Transició, el 2008 amb dades del 2005. S’amplia més endavant.

Seguidament es procedeix al que anomenen

solidaritat que consisteix a que els estats més rics cedeixin part de la seva

riquesa als estats més pobres. D’aquest procés se’n diu anivellament. Hi ha

dues regles de sentit comú a tenir en compte:

- Quan un estat cedeix una part de la seva riquesa als altres, aquesta part es calcula de forma que un cop fet l’anivellament el PIB/càpita dels estats més rics sigui evidentment inferior al que tenia originalment però mai pot passar la línia mitja

- De la mateixa manera l’ordre dels PIB/càpita dels estats no ha de quedar alterat després de l’anivellament. El primer abans serà el primer després, i el tercer abans serà el tercer després i el darrer abans serà el darrer després

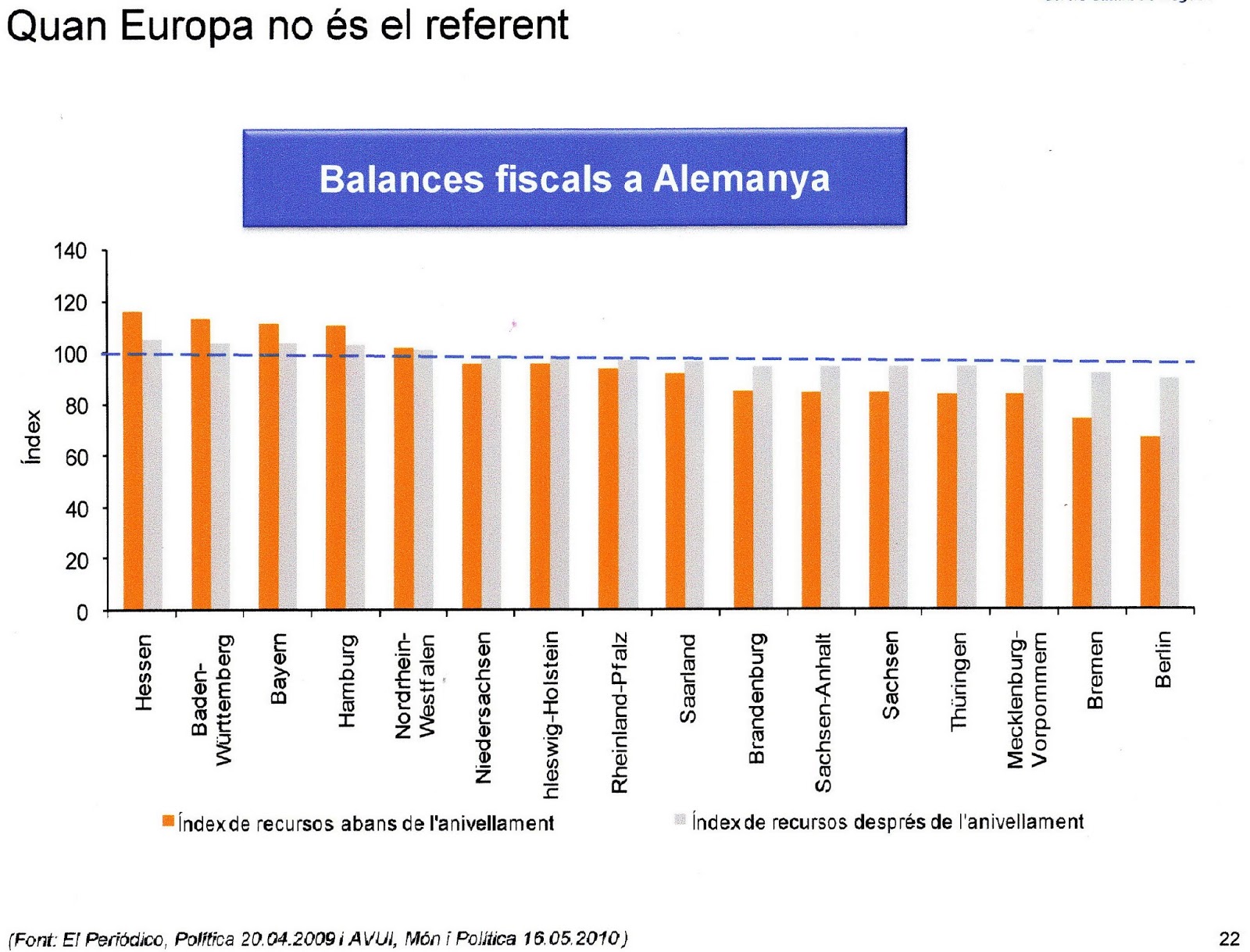

En aquest cas paga la pena comparar en el

gràfic d’Alemanya els estats de Hessen i de Berlin, primer i últim abans i

després de l’anivellament. O els estats de Baviera i de Bremmen, tercer i penúltim.

En el cas espanyol, que és una perfecta

representació del caos, es pot comparar Catalunya que és el tercer

en renda per càpita abans de l’anivellament i que passa a onzè després de

l’anivellament caòtic i Extremadura que és el penúltim i que passa a ser el

primer...

Ve com anell al dit en aquesta comparació

entre Europa i España una cèlebre frase que Valle Inclán en l’obra Luces de

Bohemia fa dir al personatge central Max Estrella, poeta, pobre i borratxo: España es una

deformación grotesca de Europa. Calen comentaris?

Balança fiscal per habitant i any

La Balança fiscal per habitant i any mostra

com a les Illes Balears, primera comunitat en renda per càpita li sostreuen 5.319 €

a cada ciutadà cada any i a Catalunya que

és la tercera en renda per càpita per habitant i any, a cada ciutadà català li

sostreuen 2.704

€ cada any.

En contrapartida, a part de les ciutats

enormement subsidiades de Ceuta i

Melilla, Extremadura rep un subsidi de 3.143 € per habitant i any, més del que sostreuen

a cada ciutadà de Catalunya...

Els estats de l’antiga Corona Catalano-Aragonesa

Quina casualitat, la part mediterrània de

l’antiga Corona d’Aragó, la part de territori espanyol que genera el 50% de

PIB, una de les dues espanyes, paga molt més del 6%!

D’això se’n diu Espoliació Fiscal!

El diner negre, el Frau Fiscal, l'evasió d'impostos, els paradisos fiscals

Pressupost de la Generalitat si Catalunya

fos un Estat independent

Els diners no surten del cel.

Els estats i les CA

viuen dels seus impostos.

En el cercle central del gràfic s’hi

representen la suma de tots els diners que Catalunya paga en impostos estatals

a l’Agència Tributària Espanyola.

Aquests impostos van sortint de Catalunya al llarg de l’any:

·

Els impostos indirectes (IVA i impostos especials) es van acreditant (devengant) a mida que es

produeixen al llarg de l’any fiscal.

·

Els impostos directes (IRPF, Impost de Societats, així com els Impostos de successions, donacions, transmissions patrimonials, taxa

sobre el joc):

o L’IRPF, es dedueix mensualment dels salaris i passa a l’Agència

Tributària espanyola i es compensa quan es presenta la declaració de renda,

o L’Impost de Societats s’acredita a la finalització de l’any fiscal

o Els impostos de successions, donacions, etc s’acrediten també a la

finalització de l’any fiscal

Les dades dels

impostos: IRPF, IVA, IS (Impost de Societats), IE (Impostos especials) i ISuc

(Impost de Successions), així com les Cotitzacions de la SS estan extrets dels

articles publicats a l’Avui pel doctor Emili Valdero, professor de la UAB:

- Les Cotitzacions a la Seguretat Social (SS) que s’acrediten mensualment no es presenten en aquest gràfic ja que tenen una Caixa única per a tot Espanya. És un impost directe i es veurà més endavant.

Abans de la crisi la Caixa Única de la SS rebia 15 vegades més d'excedents per habitant català que per habitant d'Espanya.

Així s’arriba al cercle de l’Agència

Tributària espanyola que recapta uns 63.000 M€ procedents dels impostos pagats a

Catalunya. I sense possibilitat de no pagar, de fer un Tancament de Caixes, ja

que els diners flueixen automàticament cap a Madrid. S'explicarà en l'apartat El secret més ben guardat.

Es dóna la paradoxa (?) que el criteri per

aplicar despeses o inversions a les CA no està excessivament ben definit. Així

construir o mantenir edificis monumentals, des del Valle de los Caidos, als

Museus del Prado o al Museo Princesa Sofia o al Teatro Real de Madrid, es

considera que ha de ser pagat proporcionalment per totes les CCAA en funció de

la seva població ja que beneficia a tots els ciutadans de l’estat, però en

canvi construir o mantenir el Museu Nacional d’Art de Catalunya o d’altres, ha

de ser pagat per la CA corresponent ja que només els beneficia a ells...

El que l’estat retorna és impossible de

calcular ja que el que s’ha invertit és sistemàticament molt menys del que s’ha

pressupostat. Es pot considerar que està al voltant d’un altre terç o sigui

d’uns altres 20.000

M€.

Si se suma tot el que es rep en efectiu o en

serveis, inclosa les cotitzacions a la SS, o sigui el Pressupost de la

Generalitat de Catalunya, no arriba als 40.000 M€. Vol dir que una tercera part dels

impostos pagats des de Catalunya no tornen!

Hola a tots;

ResponEliminaSóc una persona de bon caràcter que us ofereix l'oportunitat de realitzar els vostres somnis i els vostres projectes. Es tracta d'una oferta de préstec monetari a totes les persones que ho necessiten amb urgència. Us oferim de 7000 € a 7.500.000 € a totes les persones que poden pagar en un termini raonable. Per obtenir més informació, aquí teniu el meu contacte: ( patrickbernard@e-nautia.email )

Hola a tots;

ResponEliminaEstàs prohibit la banca, no pots sortir econòmicament. Per ajudar-vos a adonar-vos dels vostres somnis i projectes, poso a la vostra disposició una oportunitat per fer préstecs a curt i llarg termini amb un 3% d'interès. De 6000 € a 7.000.000 € a totes les persones que puguin pagar. Per obtenir més informació, poseu-vos en contacte amb mi per correu electrònic: ( patrickbernard@e-nautia.email )

Sóc empresari francès i oferiu préstecs de diners a persones que ho necessiten. Ofereix préstecs de 5000 euros a 5.000.000 euros per a totes les persones i la societat que necessiten un préstec. Poseu-vos en contacte amb mi per la meva adreça de correu electrònic per a totes les vostres necessitats de diners. Aquí teniu la vostra adreça de correu electrònic ( patrickbernard@e-nautia.email )

ResponEliminaOferir préstecs de diners a persones que necessiten urgentment. De 5.000 euros a 6.000.000 d'euros. Per obtenir més informació, contacti'm per la meva adreça de correu electrònic: ( patrickbernard@e-nautia.email )

ResponEliminaHola a tothom Sóc una persona que posa a la disposició de les persones necessitades una oferta de préstecs de diners i pot pagar en un termini raonable. Dono crèdits a un tipus d'interès del 3% en cada sol·licitud. De 5.000 euros a 6.000.000 d'euros per cada sol·licitud i a empreses de necessitat financera. Per obtenir més informació, aquí teniu la meva adreça de correu electrònic: ( patrickbernard@e-nautia.email )

ResponEliminaOferim préstecs a entitats privades i comercials amb un tipus d’interès anual molt baix del 3%, amb una amortització d’un any a 25 anys. Donem préstecs entre 5.000 i 500.000.000. Es tracta d’eradicar la història creixent de Bad Credit i també aportar avantatges duradors tant a la nostra empresa com als nostres clients.

ResponEliminaEstàs perdent el son a la nit i et preocupes per obtenir un préstec? Poseu-vos en contacte amb nosaltres a través del correu electrònic: Ferdickwoodmanhelpfunds101@outlook.com

Oferim un préstec a un tipus d’interès baix del 3%, donem préstecs de tot tipus

* Préstecs personals

* Préstecs de consolidació de deutes

*Capital de risc

* Préstecs empresarials

* Préstecs d’educació

* Préstecs a domicili

* Préstecs per qualsevol motiu

Per obtenir més informació d’emergència, poseu-vos en contacte amb nosaltres a través de correu electrònic: Ferdickwoodmanhelpfunds101@outlook.com